Quand on veut acheter un bien immobilier, une question revient souvent : jusqu’à quel point peut-on s’endetter ?

C’est ce qu’on appelle le taux d’endettement, un critère essentiel pour obtenir un crédit immobilier.

Bonne nouvelle : ce n’est pas si compliqué à comprendre 👇

Le taux d’endettement, c’est quoi ?

Le taux d’endettement correspond à la part de tes revenus consacrée au remboursement de tes crédits.

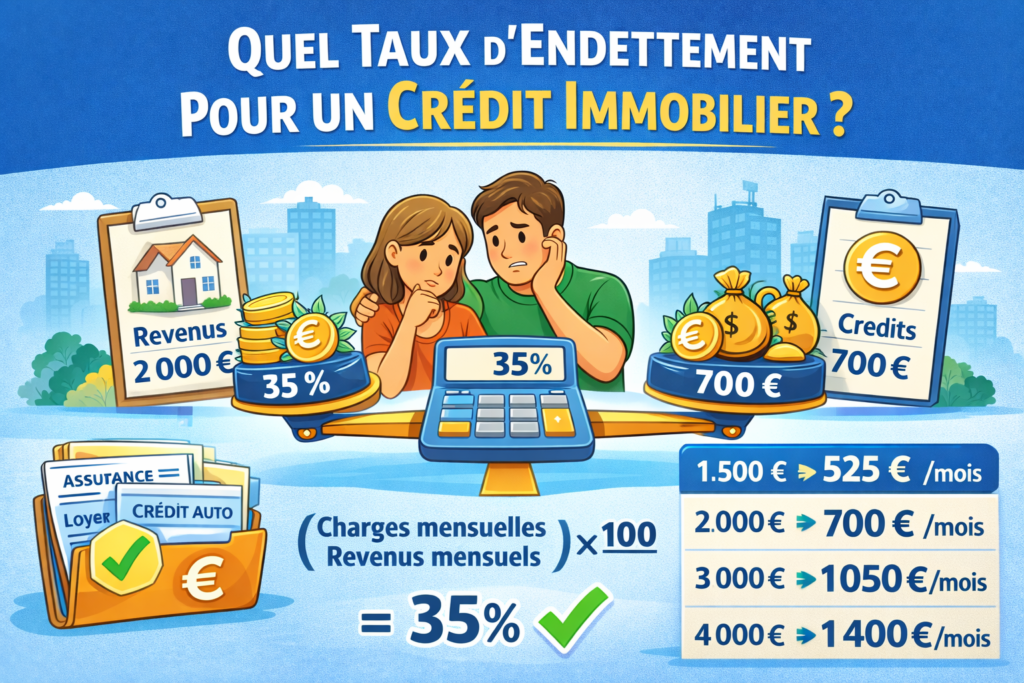

Formule simple :

- (charges mensuelles ÷ revenus mensuels) × 100

💡 Exemple :

- Revenus : 2 000 €

- Crédit immobilier : 600 €

- Autres crédits : 100 €

➡️ Total charges : 700 €

➡️ Taux d’endettement = 35 %

Le seuil à ne pas dépasser

En France, les banques suivent généralement une règle :

👉 Le taux d’endettement ne doit pas dépasser 35 %

Cela signifie que :

- 35 % de tes revenus maximum peuvent être utilisés pour rembourser tes crédits

- Les 65 % restants servent à vivre (logement, nourriture, loisirs…)

⚠️ Ce seuil inclut l’assurance emprunteur

Voici un tableau afin de mieux comprendre:

| Revenus mensuels | Mensualité max (35 %) | Situation |

|---|---|---|

| 1 500 € | 525 € | Budget serré |

| 2 000 € | 700 € | Situation classique |

| 3 000 € | 1 050 € | Bon confort |

| 4 000 € | 1 400 € | Très bon profil |

En résumé, plus tes revenus sont élevés, plus ta capacité d’emprunt augmente.

Peut-on dépasser les 35 % ?

Oui… mais ce n’est pas automatique.

Les banques peuvent accepter un taux supérieur si :

- Tu as de hauts revenus

- Tu as beaucoup de reste à vivre

- Tu es propriétaire d’un autre bien

- Tu as un profil très stable

👉 Exemple :

Une personne qui gagne 5 000 € peut parfois dépasser 35 %, car il lui reste encore suffisamment pour vivre.

Le reste à vivre : un critère aussi important

Le reste à vivre, c’est tout simplement l’argent qu’il te reste chaque mois après avoir payé tes charges fixes, notamment ton crédit immobilier.

👉 En d’autres termes :

c’est ce qui te permet de vivre au quotidien (courses, transport, loisirs, factures…).

Pourquoi les banques regardent autant ce critère ?

Même si ton taux d’endettement est correct, la banque veut s’assurer que tu peux vivre confortablement après avoir payé ton crédit.

👉 Elle se pose une question simple :

“Est-ce que cette personne pourra gérer son budget sans difficulté ?”

Le nombre de personnes dans le foyer change tout

Le reste à vivre est toujours analysé en fonction de ta situation familiale.

👉 Exemples :

- Une personne seule avec 2 000 € de reste à vivre → situation confortable

- Un couple avec 2 enfants avec 2 000 € → situation plus serrée

➡️ Plus il y a de personnes à charge, plus le reste à vivre doit être élevé.

Existe-t-il un minimum ?

Il n’y a pas de règle officielle unique, mais les banques utilisent souvent des repères :

👉 En moyenne :

- 700 à 1 000 € pour une personne seule

- 300 à 500 € par personne supplémentaire

⚠️ Ce ne sont pas des règles fixes, mais des repères internes aux banques.

| Situation | Revenus | Crédit | Reste à vivre | Analyse banque |

|---|---|---|---|---|

| Personne seule | 2 500 € | 900 € | 1 600 € | Bon |

| Couple sans enfant | 3 500 € | 1 300 € | 2 200 € | Très bon |

| Couple + 2 enfants | 3 500 € | 1 300 € | 2 200 € | Correct (à surveiller) |

👉 Même reste à vivre, mais analyse différente selon le foyer.

Comment améliorer son taux d’endettement ?

Si ton taux est trop élevé, plusieurs solutions existent :

Rembourser un crédit en cours

Moins de charges = meilleur taux

Augmenter son apport

Moins tu empruntes, plus les mensualités baissent

Allonger la durée du crédit

➡️ Mensualités plus faibles

➡️ Mais coût total plus élevé

Augmenter ses revenus

Primes, revenus locatifs, activité secondaire…

Pourquoi ce taux est si important ?

Le taux d’endettement permet :

- À la banque de limiter les risques

- À toi d’éviter le surendettement

👉 C’est une protection, pas une contrainte inutile.

Simulation en ligne vs courtier : quelles différences ?

Avant de faire une demande de crédit, beaucoup de personnes utilisent des simulateurs en ligne. Mais est-ce aussi fiable qu’un courtier ? Pas vraiment.

Voyons les différences 👇

La simulation en ligne : rapide mais approximative

Les simulateurs en ligne permettent d’obtenir une estimation en quelques minutes.

👉 Avantages :

- Gratuit et accessible 24h/24

- Très rapide (2 à 5 minutes)

- Permet d’avoir une première idée de sa capacité d’emprunt

👉 Inconvénients :

- Résultat générique (basé sur des moyennes)

- Ne prend pas en compte tous les détails (profil, projet, banque…)

- Peut être trop optimiste ou trop pessimiste

👉 Exemple :

Un simulateur peut t’indiquer que tu peux emprunter 250 000 €

➡️ Mais en réalité, une banque peut te proposer seulement 220 000 €… ou 270 000 € selon ton profil.

💡 Conclusion :

La simulation en ligne est utile pour démarrer, mais elle reste indicative.

Le courtier : une analyse personnalisée

Un courtier en crédit immobilier va analyser ton dossier en détail et négocier directement avec les banques.

👉 Avantages :

- Étude personnalisée de ton profil

- Accès à plusieurs banques

- Optimisation du taux, de l’assurance et des conditions

- Vision réaliste de ta capacité d’emprunt

👉 Inconvénients :

- Peut être payant (commission)

- Nécessite un peu plus de temps

👉 Exemple :

Là où un simulateur te donne un taux à 3,5 %, un courtier peut négocier à 3,2 % grâce à son réseau.

➡️ Résultat : plusieurs milliers d’euros économisés.

Tableau comparatif :

| Critère | Simulation en ligne | Courtier |

|---|---|---|

| Rapidité | Très rapide | Plus long |

| Précision | Moyenne | Élevée |

| Personnalisation | Faible | Forte |

| Accès aux banques | Non | Oui |

| Négociation | Non | Oui |

| Coût | Gratuit | Payant (souvent) |