Acheter un bien immobilier (maison ou appartement) est souvent considéré comme LE projet d’une vie. Mais avant d’avoir les clés, il faut passer par une étape essentielle : négocier avec sa banque.

Si ça peut sembler compliqué, avec les bonnes méthodes, c’est tout à fait faisable.

1 – Comprendre ce que la banque regarde

Avant de vous prêter de l’argent, la banque analyse votre profil. Elle veut s’assurer que vous pourrez rembourser votre crédit.

Voici les éléments principaux qu’elle examine pour établir un profil :

- Vos revenus (salaire, primes, etc.)

- Vos dépenses (loyer, crédits en cours…)

- Votre taux d’endettement (généralement ≤ 35 %)

- Votre épargne

- Votre stabilité professionnelle (CDI, ancienneté…)

👉 En résumé : plus votre profil est rassurant, plus vous avez de pouvoir pour négocier.

Pour aller plus loin, n’hésitez pas à consulter notre article sur le taux d’endettement : Quel taux d’endettement pour un crédit immobilier ?

2 – Préparer un dossier solide

Négocier avec sa banque sans préparation, c’est comme passer un examen sans réviser.

Afin de maximiser ses chances au près d’une banque, un bon dossier doit contenir :

- Vos relevés bancaires (souvent 3 derniers mois)

- Vos fiches de paie

- Votre contrat de travail

- Votre apport personnel

- Les informations sur le bien immobilier

💡 Astuce : un dossier clair, propre et complet lors du première entretien avec votre banque, donne une excellente première impression.

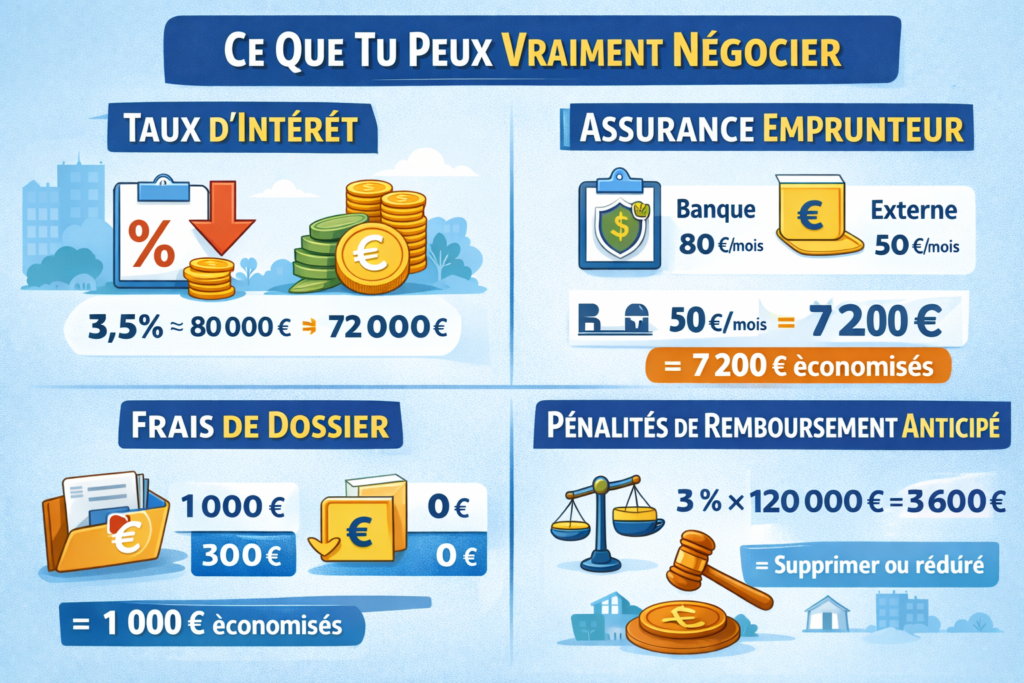

3. Ce que vous pouvez vraiment négocier

Contrairement à ce que beaucoup pensent, tout n’est pas figé dans un crédit immobilier.

Voici ce que vous pouvez négocier :

Le taux d’intérêt

C’est le levier le plus important.

Le taux d’intérêt correspond au “prix” que vous payez pour emprunter de l’argent. Plus il est bas, moins votre crédit vous coûte cher.

👉 Exemple :

Vous empruntez 200 000 € sur 20 ans :

- Avec un taux à 3,5 % → environ 80 000 € d’intérêts

- Avec un taux à 3,2 % → environ 72 000 € d’intérêts

➡️ Résultat : 8 000 € d’économie, juste avec 0,3 % de différence.

💡 Comment négocier ?

Avoir un bon apport

Montrer que votre dossier est solide

Présenter une offre concurrente

L’assurance emprunteur

C’est une assurance qui protège la banque et vous en cas de problème (maladie, accident, décès).

👉 Ce que beaucoup ignorent : vous n’êtes pas obligé de prendre celle de la banque. Pour cela, il est important de comparer les assurances pour savoir laquelle sera le plus rentable pour vous.

Les frais de dossier

Ce sont les frais que la banque vous facture pour étudier votre dossier.

👉 En général : entre 500 € et 1 500 €

💡 Comment faire ?

- Demander directement une réduction

- Dire que d’autres banques offrent les frais

- Mettre en avant votre profil (bon client, revenus stables)

Les pénalités de remboursement anticipé

Ce sont des frais que la banque peut vous demander si vous remboursez votre crédit avant la fin.

Alors, pourquoi c’est important ?

Parce que votre situation peut changer :

- augmentation de salaire

- vente du bien

- héritage

- rachat de crédit

👉 Exemple :

Vous revendez votre bien après 8 ans :

- Pénalités : 3 % du capital restant dû

- Capital restant : 120 000 €

➡️ 3 % de 120 000 € = 3 600 € à payer

💡 Bonne stratégie :

- Négocier la suppression des pénalités

- Ou une exonération en cas de revente (mutation professionnelle, etc.)

- Ou au minimum une réduction

4 – Mettre les banques en concurrence

C’est une des stratégies les plus efficaces.

👉 Ne vous contentez pas seulement d’une seule banque.

Comparez plusieurs offres :

- Votre banque actuelle

- D’autres banques

- Un courtier en crédit immobilier

💡 Quand une banque sait que vous avez d’autres propositions, elle est plus encline à faire un effort.

5 – L’importance de l’apport personnel

L’apport, c’est l’argent que vous mettez vous-même dans le projet.

En général, on recommande au moins :

- 10 % du prix du bien

Pourquoi c’est important ?

- Ça rassure la banque

- Ça améliore votre dossier

- Ça vous aide à obtenir de meilleures condition

6 – Faire appel à un courtier

Un courtier est un professionnel qui négocie à votre place avec les banques.

Avantages :

- Gain de temps

- Accès à plusieurs banques

- Meilleures chances d’obtenir un bon taux

Inconvénient :

- Il prend une commission

FAQ – Négocier son crédit immobilier avec sa banque

1 – Est-ce que tout le monde peut négocier son crédit immobilier ?

Oui. Même avec un profil “moyen”, il est toujours possible de négocier certains éléments, comme les frais ou l’assurance.

2 – Quel est le meilleur moment pour négocier ?

Le meilleur moment, c’est avant de signer l’offre de prêt. Une fois signé, il est beaucoup plus difficile de modifier les conditions.

3 – Combien peut-on économiser en négociant ?

Cela dépend du projet, mais une bonne négociation peut faire économiser plusieurs milliers, voire dizaines de milliers d’euros sur toute la durée du crédit.

4 – Faut-il forcément passer par un courtier ?

Non, ce n’est pas obligatoire. Mais cela peut être utile si vous voulez gagner du temps ou obtenir de meilleures offres plus facilement.

5 – Peut-on renégocier son crédit plus tard ?

Oui. Si les taux baissent, vous pouvez demander une renégociation ou faire racheter votre crédit par une autre banque.

Conclusion:

Négocier avec sa banque pour un projet immobilier n’est pas réservé aux experts.

Avec de la préparation, un bon dossier et un peu de stratégie, vous pouvez obtenir de bien meilleures conditions.

👉 À retenir :

- Préparez votre dossier sérieusement

- Comparez plusieurs offres

- Négociez plusieurs éléments, pas seulement le taux

- Restez professionnel et patient