Quand on veut acheter un bien immobilier, une question revient souvent : jusqu’à quel point peut-on s’endetter ?

C’est ce qu’on appelle le taux d’endettement, un critère essentiel pour obtenir un crédit immobilier.

Bonne nouvelle : ce n’est pas si compliqué à comprendre 👇

Le taux d’endettement, c’est quoi ?

Le taux d’endettement correspond à la part de tes revenus consacrée au remboursement de tes crédits.

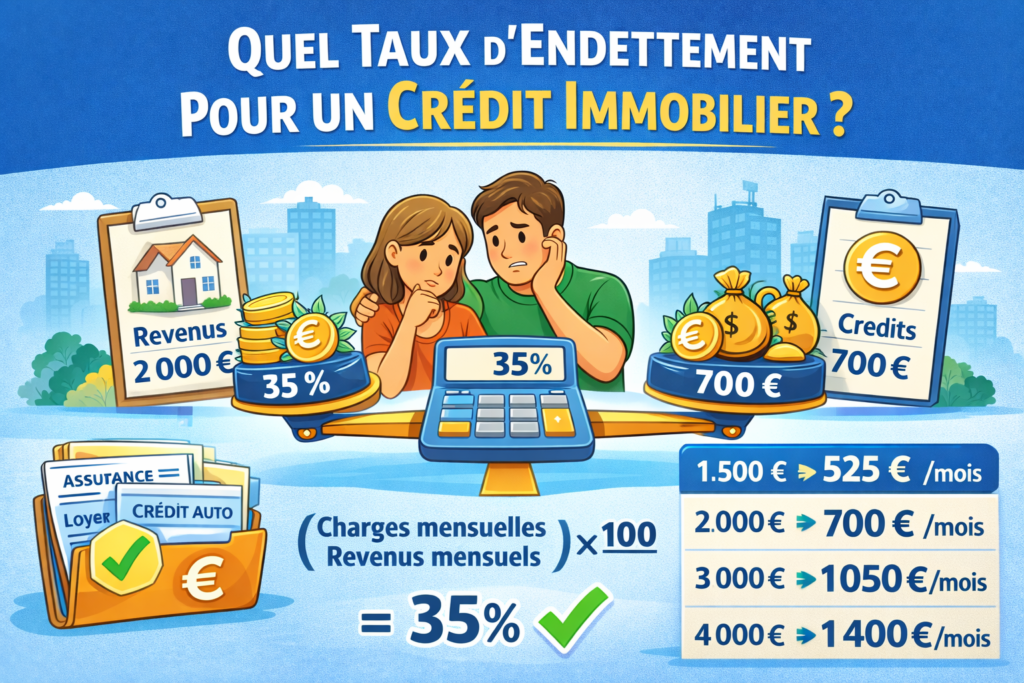

Formule simple :

- (charges mensuelles ÷ revenus mensuels) × 100

💡 Exemple :

- Revenus : 2 000 €

- Crédit immobilier : 600 €

- Autres crédits : 100 €

➡️ Total charges : 700 €

➡️ Taux d’endettement = 35 %

Le seuil à ne pas dépasser

En France, les banques suivent généralement une règle :

👉 Le taux d’endettement ne doit pas dépasser 35 %

Cela signifie que :

- 35 % de tes revenus maximum peuvent être utilisés pour rembourser tes crédits

- Les 65 % restants servent à vivre (logement, nourriture, loisirs…)

⚠️ Ce seuil inclut l’assurance emprunteur

Voici un tableau afin de mieux comprendre:

| Revenus mensuels | Mensualité max (35 %) | Situation |

|---|---|---|

| 1 500 € | 525 € | Budget serré |

| 2 000 € | 700 € | Situation classique |

| 3 000 € | 1 050 € | Bon confort |

| 4 000 € | 1 400 € | Très bon profil |

En résumé, plus tes revenus sont élevés, plus ta capacité d’emprunt augmente.

Peut-on dépasser les 35 % ?

Oui… mais ce n’est pas automatique.

Les banques peuvent accepter un taux supérieur si :

- Tu as de hauts revenus

- Tu as beaucoup de reste à vivre

- Tu es propriétaire d’un autre bien

- Tu as un profil très stable

👉 Exemple :

Une personne qui gagne 5 000 € peut parfois dépasser 35 %, car il lui reste encore suffisamment pour vivre.

Le reste à vivre : un critère aussi important

Le reste à vivre, c’est tout simplement l’argent qu’il te reste chaque mois après avoir payé tes charges fixes, notamment ton crédit immobilier.

👉 En d’autres termes :

c’est ce qui te permet de vivre au quotidien (courses, transport, loisirs, factures…).

Que tu passes par un agent immobilier ou une agence immobilière, ce critère sera toujours analysé par la banque avant de valider ton financement.

Pourquoi les banques regardent autant ce critère ?

Même si ton taux d’endettement est correct, la banque veut s’assurer que tu peux vivre confortablement après avoir payé ton crédit.

👉 Elle se pose une question simple :

“Est-ce que cette personne pourra gérer son budget sans difficulté ?”

Ce point est d’autant plus important si ton projet immobilier passe par une agence immobilière, notamment dans des zones dynamiques comme Rezé, où les prix peuvent varier.

Le nombre de personnes dans le foyer change tout

Le reste à vivre est toujours analysé en fonction de ta situation familiale.

👉 Exemples :

- Une personne seule avec 2 000 € de reste à vivre → situation confortable

- Un couple avec 2 enfants avec 2 000 € → situation plus serrée

➡️ Plus il y a de personnes à charge, plus le reste à vivre doit être élevé.

Existe-t-il un minimum ?

Il n’y a pas de règle officielle unique, mais les banques utilisent souvent des repères :

👉 En moyenne :

- 700 à 1 000 € pour une personne seule

- 300 à 500 € par personne supplémentaire

⚠️ Ce ne sont pas des règles fixes, mais des repères internes aux banques.

| Situation | Revenus | Crédit | Reste à vivre | Analyse banque |

|---|---|---|---|---|

| Personne seule | 2 500 € | 900 € | 1 600 € | Bon |

| Couple sans enfant | 3 500 € | 1 300 € | 2 200 € | Très bon |

| Couple + 2 enfants | 3 500 € | 1 300 € | 2 200 € | Correct (à surveiller) |

👉 Même reste à vivre, mais analyse différente selon le foyer.

Comment améliorer son taux d’endettement ?

Si ton taux est trop élevé, plusieurs solutions existent :

Rembourser un crédit en cours

Moins de charges = meilleur taux

Augmenter son apport

Moins tu empruntes, plus les mensualités baissent

Allonger la durée du crédit

➡️ Mensualités plus faibles

➡️ Mais coût total plus élevé

Augmenter ses revenus

Primes, revenus locatifs, activité secondaire…

Pourquoi ce taux est si important ?

Le taux d’endettement permet :

- À la banque de limiter les risques

- À toi d’éviter le surendettement

👉 C’est une protection, pas une contrainte inutile.

Simulation en ligne vs courtier : quelles différences ?

Avant de faire une demande de crédit, beaucoup de personnes utilisent des simulateurs en ligne. Mais est-ce aussi fiable qu’un courtier ? Pas vraiment.

Voyons les différences 👇

La simulation en ligne : rapide mais approximative

Les simulateurs en ligne permettent d’obtenir une estimation en quelques minutes.

👉 Avantages :

- Gratuit et accessible 24h/24

- Très rapide (2 à 5 minutes)

- Permet d’avoir une première idée de sa capacité d’emprunt

👉 Inconvénients :

- Résultat générique (basé sur des moyennes)

- Ne prend pas en compte tous les détails (profil, projet, banque…)

- Peut être trop optimiste ou trop pessimiste

👉 Exemple :

Un simulateur peut t’indiquer que tu peux emprunter 250 000 €

➡️ Mais en réalité, une banque peut te proposer seulement 220 000 €… ou 270 000 € selon ton profil.

💡 Conclusion :

La simulation en ligne est utile pour démarrer, mais elle reste indicative.

Le courtier : une analyse personnalisée

Un courtier en crédit immobilier va analyser ton dossier en détail et négocier directement avec les banques.

👉 Avantages :

- Étude personnalisée de ton profil

- Accès à plusieurs banques

- Optimisation du taux, de l’assurance et des conditions

- Vision réaliste de ta capacité d’emprunt

👉 Inconvénients :

- Peut être payant (commission)

- Nécessite un peu plus de temps

👉 Exemple :

Là où un simulateur te donne un taux à 3,5 %, un courtier peut négocier à 3,2 % grâce à son réseau.

➡️ Résultat : plusieurs milliers d’euros économisés.

Tableau comparatif :

| Critère | Simulation en ligne | Courtier |

|---|---|---|

| Rapidité | Très rapide | Plus long |

| Précision | Moyenne | Élevée |

| Personnalisation | Faible | Forte |

| Accès aux banques | Non | Oui |

| Négociation | Non | Oui |

| Coût | Gratuit | Payant (souvent) |

En résumé

Le taux d’endettement est un élément clé pour obtenir un crédit immobilier.

La règle des 35 % est une base, mais chaque dossier est unique.

👉 À retenir :

- Ne dépasse pas 35 % dans la majorité des cas

- Travaille ton reste à vivre

- Optimise ton dossier pour rassurer la banque

FAQ – Taux d’endettement immobilier

1 – Le taux d’endettement inclut-il l’assurance ?

Oui. L’assurance emprunteur est incluse dans le calcul.

2 – Peut-on emprunter avec un taux supérieur à 35 % ?

Oui, mais cela dépend du profil. Les dossiers solides peuvent parfois dépasser cette limite.

3 – Le loyer est-il pris en compte ?

Oui. Si tu es locataire, ton loyer est considéré comme une charge.

4 – Peut-on faire un crédit sans apport ?

Oui, mais c’est plus difficile. Les banques préfèrent un apport d’au moins 10 %.

5 – Le taux d’endettement est-il le même pour tout le monde ?

Non. Il peut varier selon :

- Les revenus

- Le projet

- Le profil de l’emprunteur